Податкова інформує

опубліковано 12 березня 2025 року о 11:04

Комунікаційна податкова платформа – зручний механізм оперативної взаємодії з платниками

Необхідно вирішити питання у сфері оподаткування оперативно?

► Ефективний і результативний діалог з податковою службою Дніпропетровщини забезпечить Комунікаційна податкова платформа (КПП)!

► КПП – це:

- можливість отримати фахові консультації з питань оподаткування;

- розгляд конкретних ситуацій у контексті податкового законодавства;

- оперативний зворотний зв’язок від податківців.

► Надішліть звернення на електронну скриньку dp.ikc@tax.gov.ua.

Комунікатори в оперативному режимі його опрацюють та нададуть відповідь.

► Звертайтесь та отримуйте необхідну інформацію у зручному форматі!

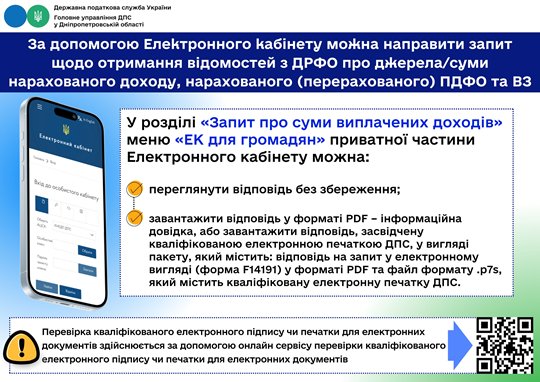

За допомогою Електронного кабінету можна направити запит щодо отримання відомостей з ДРФО про джерела/суми нарахованого доходу, нарахованого (перерахованого) ПДФО та ВЗ

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) нагадує, що у розділі «Запит про суми виплачених доходів» меню «ЕК для громадян» приватної частини Електронного кабінету можна:

- переглянути відповідь без збереження;

- завантажити відповідь у форматі PDF – інформаційна довідка, або завантажити відповідь, засвідчену кваліфікованою електронною печаткою ДПС, у вигляді пакету, який містить: відповідь на запит у електронному вигляді (форма F14191) у форматі PDF та файл формату .p7s, який містить кваліфіковану електронну печатку ДПС.

Перевірка кваліфікованого електронного підпису чи печатки для електронних документів здійснюється за допомогою онлайн сервісу перевірки кваліфікованого електронного підпису чи печатки для електронних документів за посиланням https://czo.gov.ua.

Чи має право представник юридичної особи нерезидента отримати в КНЕДП ДПС КЕП за дорученням?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу.

Уповноважений представник юридичної особи або фізичної особи – підприємця підписує документи, необхідні для формування та видачі кваліфікованого сертифіката відкритого ключа працівнику юридичної особи або фізичної особи – підприємця.

Кваліфікований надавач електронних довірчих послуг (далі – Надавач) під час формування та видачі кваліфікованого сертифіката відкритого ключа працівнику юридичної особи або фізичної особи – підприємця здійснює ідентифікацію працівника, а також ідентифікацію особи уповноваженого представника юридичної особи або фізичної особи – підприємця відповідно до вимог цієї статті та перевіряє обсяг його повноважень за документом, що визначає повноваження уповноваженого представника юридичної особи або фізичної особи – підприємця, чи з використанням інформації, що міститься в Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань або в торговельному, банківському чи судовому реєстрі, який ведеться країною резидентства іноземної юридичної особи.

Ідентифікація особи, яка звернулася за отриманням послуги формування кваліфікованого сертифіката відкритого ключа, здійснюється, зокрема:

за особистої присутності фізичної особи, фізичної особи – підприємця чи уповноваженого представника юридичної особи – за результатами перевірки відомостей (даних) про особу, отриманими у встановленому законодавством порядку з Єдиного державного демографічного реєстру (далі – Реєстр), за паспортом громадянина України або іншими документами, виданими відповідно до законодавства про Реєстр та про документи, що посвідчують особу, підтверджують громадянство України чи спеціальний статус особи.

Враховуючи викладене, для отримання кваліфікованого електронного підпису до Надавача може звернутися лише уповноважений представник юридичної особи нерезидента.

Довідково: частина шоста ст. 22, п. 1 частини другої ст. 22 Закону України 05 жовтня 2017 року № 2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» (із змінами та доповненнями).

Відсутня можливість з’єднання/поєднання РРО/ПРРО з платіжним терміналом (POS-терміналом): чи передбачена відповідальність за відсутність у фіскальному чеку реквізитів рядків 12 – 17?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) повідомляє.

Правові засади застосування реєстраторів розрахункових операцій (далі – РРО) та/або програмних РРО (далі – ПРРО) у сфері торгівлі, громадського харчування та послуг встановлені Законом України від 06 липня 1995 року № 265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» із змінами та доповненнями (далі – Закон № 265) та нормативно-правовими актами, прийнятими на його виконання.

Порядок проведення розрахунків у сфері торгівлі, громадського харчування та послуг встановлено ст. 3 Закону № 265.

Форму та зміст розрахункового документа визначено Положенням про форму та зміст розрахункових документів/електронних розрахункових документів, затвердженим наказом Міністерства фінансів України від 21.01.2016 № 13 (в редакції наказу Міністерства фінансів України від 22.11.2024 № 601, далі – Положення № 13).

Пунктом 2 розд. ІІ Положення № 13 встановлено обов’язкові реквізити, які має містити фіскальний касовий чек на товари (послуги) (далі – фіскальний чек). При цьому, Положення № 13 однаково розповсюджує свою дію як на розрахункові документи, що створюються РРО, так і ПРРО.

Відповідно до абзаців дев’ятого – десятого п. 2 розд. 1 Положення № 13:

- платіжний термінал, з’єднаний з РРО/ПРРО, – сукупність платіжного терміналу та з’єднаного з ним РРО/ПРРО за допомогою будь-яких проводових або безпроводових засобів зв’язку, які у процесі обробки інформації фактично взаємодіють шляхом обміну командами, повідомленнями, пакетами даних;

- платіжний термінал, поєднаний з РРО/ПРРО, – сукупність платіжного терміналу та поєднаного з ним в одному корпусі або в одному застосунку РРО/ПРРО, які у процесі обробки інформації фактично взаємодіють шляхом обміну командами, повідомленнями, пакетами даних.

Рядки 12 – 17 фіскального чека заповнюються у разі застосування під час проведення розрахунків з використанням електронного платіжного засобу (платіжної картки) платіжного терміналу, з’єднаного або поєднаного з РРО/ПРРО (п. 4 розд. ІІ Положення № 13).

Разом з тим, на даний час законодавством не встановлено обов’язку з’єднувати або поєднувати платіжний термінал (POS-термінал) з РРО/ПРРО під час його застосування, при проведені розрахунків з використанням електронних платіжних засобів (платіжних карток). Тобто, дозволяється проводити розрахунки через РРО/ПРРО та платіжний термінал (POS-термінал) які між собою не поєднані або не з’єднані.

У такому випадку те, що розрахунковий документ не буде містити інформацію про використання електронного платіжного засобу, а така інформація буде міститись у надрукованому сліпі (квитанції) безпосередньо друкованим пристроєм POS-терміналу, не буде призводити до порушення вимог щодо форми та змісту розрахункового документу.

Водночас, у випадку з’єднання або поєднання платіжного POS-терміналу з РРО/ПРРО реквізити рядків 12 –17 фіскального чека мають бути заповненні, відповідно до п. 4 розд. ІІ Положення № 13.

Таким чином, відповідальності за використання РРО/ПРРО не з’єднаного або поєднаного з POS-терміналом, у тому числі після 01.03.2025, не передбачено.

Змінено рахунок для оплати послуг за проставлення апостиля ДПС

Казначейством відкрито новий рахунок для зарахування плати за надання послуг з проставлення апостиля ДПС.

Реквізити рахунку:

Отримувач: ГУК у м. Києві/м.Київ/22012500.

Код за ЄДРПОУ: 37993783.

Рахунок отримувача: UA598999980313080165031026001.

Надавач платіжних послуг отримувача: Казначейство України (ел.адм.подат.).

Призначення платежу:

Код виду сплати: 101.

Додаткова інформація запису: за надання послуг з проставлення апостиля.

Новий рахунок відкрито у зв’язку з тим, що плата за проставлення апостиля віднесена до доходів загального фонду Державного бюджету України замість доходів місцевих бюджетів.

Це передбачено Законом України від 16.01.2025 № 4225-ІХ «Про внесення змін до Бюджетного кодексу України щодо актуалізації та удосконалення деяких положень», який набрав чинності 05.03.2025.

Звертаємо увагу: реквізити рахунку для зарахування плати за надання послуг з проставлення апостиля ДПС, розміщені на вебпорталі ДПС за посиланням https://tax.gov.ua/media-tsentr/novini/668739.html та https://tax.gov.ua/nove-pro-podatki--novini-/668741.html, є недіючими.

Трудові відносини з домашнім працівником: хто є платником єдиного внеску?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) повідомляє, що домашній працівник – це фізична особа, яка виконує домашню працю у межах трудових відносин з роботодавцем.

Роботодавцем є фізична особа, яка є одним із членів домогосподарства та з якою домашній працівник уклав трудовий договір.

Відносини, що виникають під час провадження діяльності, пов’язаної зі збором та веденням обліку єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок), регулюються виключно Законом України від 08 липня 2010 року № 2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон № 2464), відповідно до абзацу четвертого п. 1 частини першої ст. 4 якого платниками єдиного внеску є роботодавці – фізичні особи, які забезпечують себе роботою самостійно, та фізичні особи, які використовують працю інших осіб на умовах трудового договору (контракту) (крім використання праці домашніх працівників).

Водночас, відповідно до абзацу шостого частини першої ст. 10 Закону № 2464 домашні працівники мають право на добровільну сплату єдиного внеску.

Враховуючи зазначене, домашні працівники, які виконують домашню працю у межах трудових відносин, самостійно сплачують єдиний внесок на засадах добровільності шляхом укладення договору про добровільну участь у системі загальнообов’язкового державного соціального страхування.

Які способи подання податкової декларації про майновий стан доходи?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Нікопольський район) нагадує, що з 01.01.2025 триває кампанія декларування громадянами доходів, одержаних протягом 2024 року.

Звертаємо увагу, що платник податків може обрати зручний для себе спосіб подачі податкової декларації про майновий стан і доходи (декларація), а саме:

- особисто або уповноваженою особою;

- поштою з повідомленням про вручення та описом вкладення не пізніше ніж за 5 днів до закінчення граничного строку подання;

- засобами електронного зв'язку в електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги».

Згідно з п. 49.5 ст. 49 Податкового кодексу України (далі – Кодекс) у разі надсилання податкової декларації поштою, платник податку на доходи фізичних осіб (далі – податок) зобов'язаний здійснити таке відправлення на адресу відповідного контролюючого органу не пізніше ніж за п’ять днів до закінчення граничного строку подання податкової декларації, визначеного цією статтею, а при поданні податкової звітності в електронній формі, – не пізніше закінчення останньої години дня, в якому спливає такий граничний строк.

Єдиною підставою для неприйняття податкової декларації засобами електронного зв’язку в електронній формі є недійсність кваліфікованого електронного підпису або удосконаленого електронного підпису, що базується на кваліфікованому сертифікаті електронного підпису, такого платника податків відповідно до вимог Закону України «Про електронну ідентифікацію та електронні довірчі послуги», у тому числі у зв’язку із закінченням строку дії відповідного кваліфікованого сертифіката електронного підпису, за умови що така податкова декларація відповідає всім вимогам електронного документа, містить достовірні обов’язкові реквізити та надана у форматі, доступному для її технічної обробки.

Податкові декларації, крім випадків, передбачених цим Кодексом, подаються за базовий звітний (податковий) період, що дорівнює, зокрема календарному року для платників податку, у тому числі самозайнятих осіб, до 1 травня року, що настає за звітним, крім випадків, передбачених розділом IV цього Кодексу (п.п. 49.18.4 п. 49.18 ст. 49 Кодексу).

Нормами п. 179.10 ст. 179 Кодексу визначено, що платник податку на доходи фізичних осіб (далі – податок) має право звернутися до відповідного контролюючого органу з проханням надати консультативну допомогу з питань щодо заповнення його річної декларації, а контролюючий орган зобов’язаний надати безоплатні послуги за таким зверненням.

За зверненням платника податку контролюючий орган, до якого було подано декларацію, видає довідку про подану декларацію про майновий стан і доходи (податкову декларацію) за формою, встановленою центральним органом виконавчої влади, що забезпечує формування та реалізує державну фінансову політику (п. 179.12 ст. 179 Кодексу).

Довідково: форма заяви про видачу довідки про подану декларацію про майновий стан і доходи (про сплату або відсутність податкових зобов’язань) та довідки про подану декларацію про майновий стан і доходи (про сплату або про відсутність податкових зобов’язань) затверджені наказом Міністерства фінансів України від 13.06.2017 № 568 (із змінами).

До уваги платників ПДВ!

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу.

Норми п. 198.5 ст. 198 Податкового кодексу України (далі – ПКУ):

- не застосовуються – у разі безоплатного вивезення товарів за межі митної території України у митному режимі експорту або реекспорту, якщо товари поміщені у такий режим відповідно до п. 3 (щодо товарів у вигляді продуктів їх переробки) та п. 5 частини першої ст. 86 Митного кодексу України;

- застосовуються – у разі вивезення товарів із застосуванням режиму звільнення від оподаткування, передбаченого п. 206.5 ст. 206 Податкового кодексу України.

Частина чистого прибутку: від платників Дніпропетровщини до загального фонду державного бюджету надійшло 833,5 тис. гривень

Впродовж двох місяців поточного року від платників Дніпропетровщини до загального фонду державного бюджету надійшло 833,5 тис. грн частини чистого прибутку.

Нагадуємо, що з 24 грудня 2024 року набрав чинності наказ Міністерства фінансів України від 04.11.2024 № 549 «Про затвердження Змін до форми Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку», зареєстрований у Міністерстві юстиції України 20.11.2024 за № 1745/43090 (зі змінами, внесеними наказом Міністерства фінансів України від 27.11.2024 № 609 «Про внесення змін до наказу Міністерства фінансів України від 04 листопада 2024 року за № 549», зареєстрованим у Міністерстві юстиції України 27.11.2024 за № 1796/43141), яким внесені зміни до форми Розрахунку частини чистого прибутку (доходу), дивідендів на державну частку.

Платники Дніпропетровщини поповнили загальний фонд державного бюджету податком на доходи фізичних осіб майже на 1,7 млрд гривень

Протягом січня – лютого 2025 року до загального фонду державного бюджету платники Дніпропетровської області спрямували майже 1,7 млрд грн податку на доходи фізичних осіб (ПДФО). У порівнянні з відповідним періодом 2024 року надходження зросли на понад 361,1 млн грн або на 27 відсотків, зазначила в. о. начальника Головного управління ДПС у Дніпропетровській області Теодозія Чернецька.

Звертаємо увагу, що дохід, отриманий платником ПДФО – фізичною особою у вигляді плати за договором про встановлення земельного сервітуту включається до загального місячного (річного) оподатковуваного доходу такого платника як інший дохід та оподатковується ПДФО та військовим збором на загальних підставах.

При цьому сплата (перерахування) до бюджету ПДФО та військового збору, утриманого податковим агентом з доходу у вигляді плати за користування земельною ділянкою, щодо якої встановлений земельний сервітут, здійснюється таким агентом за своїм місцезнаходженням.

Чи можуть контролюючі органи надавати третім особам інформацію стосовно суб’єкта господарювання та фізичної особи (у т. ч. як «публічну інформацію»)?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) повідомляє.

Контролюючі органи згідно з чинним законодавством можуть надавати інформацію про платників податків третім особам лише у межах та у спосіб, передбачений законами України «Про інформацію», «Про доступ до публічної інформації», «Про захист персональних даних», а також Податковим кодексом України (далі – ПКУ).

Згідно з нормами ПКУ посадові особи контролюючих органів зобов’язані не допускати розголошення інформації з обмеженим доступом, що одержується, використовується, зберігається під час реалізації функцій, покладених на контролюючі органи.

Не вважається розголошенням інформації з обмеженим доступом та/або поширенням персональних даних без згоди суб’єкта персональних даних надання контролюючим органом за запитом органу місцевого самоврядування звітності у розрізі платників податків протягом 20 днів з моменту отримання ним запиту.

Розпорядники інформації, які володіють інформацією про особу, зобов’язані надавати її безперешкодно і безкоштовно на вимогу осіб, яких вона стосується, крім випадків, передбачених законом.

Згідно з Законом України «Про інформацію» інформацією з обмеженим доступом є конфіденційна, таємна та службова інформація.

Умови, за яких платник включається до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу, що юридична особа та ФОП включаються до Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства включаються за умови відповідності всім вимогам, визначеним п.п. 69.41.1 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» Податкового кодексу України (далі – ПКУ), та критеріям, визначеним п.п. 69.41.2 п.п. 69.41 п. 69 підрозд. 10 розд. XX «Перехідні положення» ПКУ, залежно від обраної системи оподаткування.

Центральний орган виконавчої влади, що реалізує державну податкову політику, повідомляє платника податків про включення/виключення його до/з Переліку платників податків з високим рівнем добровільного дотримання податкового законодавства шляхом надсилання через Електронний кабінет такому платнику податків інформаційного повідомлення.

Актуальні питання щодо заповнення реквізитів платіжної інструкції під час сплати бюджетних / небюджетних платежів

У пресцентрі інформаційного агентства «МІСТ-ДНІПРО» у форматі Zoom відбулась пресконференція за участі начальника відділу обліку платежів та зведеної звітності управління економічного аналізу ГУ ДПС у Дніпропетровській області Ірини ГРАБАР.

Однією із функцій контролюючих органів відповідно до п. 19¹.1.10. ст. 19¹ ПКУ є забезпечення ведення обліку податків, зборів, платежів.

Згідно з п. 63.6 ст. 63 ПКУ облік платників податків у контролюючих органах ведеться за податковими номерами. Зокрема, пошук та ідентифікація в автоматизованих системах контролюючих органів здійснюється за певним кодом (код згідно Єдиного державного реєстру підприємств та організацій України - ЄДРПОУ, реєстраційний номер облікової картки платника податків – фізичної особи - РНОКПП).

При опрацюванні інформаційною системою ДПС відомостей Державного казначейства України про надходження сум податків, зборів, платежів та єдиного внеску на теперішній час мають місце факти невірного заповнення платіжних інструкцій, оформлених за новими стандартами згідно Порядку № 148, особливо при сплаті податків, зборів, платежів та єдиного внеску платниками через касу та/або термінали самообслуговування надавачів платіжних послуг.

Відповідно до вимог пункту 37 розділу ІІ Інструкції про безготівкові розрахунки в національній валюті користувачів платіжних послуг, затвердженою Постановою Правління НБУ від 29.07.2022 № 163 (із внесеними змінами і доповненнями) (далі – Інструкція НБУ № 163), платіжна інструкція, оформлена платником в електронній або паперовій формі, повинна містити обов'язкові реквізити, зокрема «Код платника».

Пунктом 40 розділу ІІ Інструкції НБУ № 163 визначено, що платник має право ініціювати платіжну операцію за фактичного платника та/або на користь фактичного отримувача коштів шляхом надання платіжної інструкції надавачу платіжних послуг платника.

В такому випадку платіжна інструкція, крім обов'язкових реквізитів, визначених у пункті 37 розділу II Інструкції НБУ № 163, повинна містити реквізит «Код фактичного платника».

Приклади заповнення платниками реквізиту «Призначення платежу» платіжної інструкції наведено у Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення, затвердженого наказом від 22.03.2023 № 148, зареєстрованому в Міністерстві юстиції України 28.03.2023 за № 528/39584 (далі – Порядок № 148).

Під час сплати податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави на бюджетні / небюджетні / єдиний / депозитний рахунки платник у реквізиті «Призначення платежу» платіжної інструкції заповнює з переліку полів, наведених у пункті 1 розділу ІІ цього Порядку, такі поля:

«Код виду сплати»;

«Додаткова інформація запису».

У полі «Код виду сплати» платник заповнює код виду сплати, визначений Переліком кодів видів сплати, які використовуються платниками, згідно з додатком 1 до цього Порядку;

у полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

Сплата податків, зборів, митних, інших платежів, єдиного внеску, внесення авансових платежів (передоплати), грошової застави платником на бюджетні / небюджетні / єдиний / депозитний рахунки оформлюються за кожним напрямом сплати та кожним кодом виду сплати окремою платіжною інструкцією.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у додатку 1 до цього Порядку, вважається, що платник сплатив грошове зобов’язання / єдиний внесок за кодом виду сплати 101.

Отже, платники під час сплати податків, зборів, інших платежів та єдиного внеску повинні дотримуватися наступних правил заповнення обов’язкових реквізитів платіжної інструкції.

1. При безготівкових розрахунках платників з бюджетами та фондом соціального страхування від власного імені.

Юридичні особи, ФОП та громадяни заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч.:

реквізит «Код платника» (податковий номер юридичної особи, ФОП та громадянина);

реквізит «Призначення платежу».

2. При безготівкових розрахунках платників з бюджетами та фондом соціального страхування за відокремлені підрозділи (філії).

Юридичні особи (головні підприємства) у випадках, передбачених ПКУ, заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч.:

реквізит «Код платника» (податковий номер головного підприємства);

реквізит «Код фактичного платника» (податковий номер філії);

реквізит «Призначення платежу».

3. При готівкових розрахунках платників з бюджетами та фондами соціального страхування.

Громадяни під час сплати податків, зборів, платежів та єдиного внеску за допомогою технічного пристрою (банківський автомат, платіжний термінал) та через каси надавачів платіжних послуг платники заповнюють усі обов’язкові реквізити платіжної інструкції, у т.ч.:

реквізит «Код фактичного платника» (податковий номер громадянина - платника податків);

реквізит «Призначення платежу».

При цьому реквізит «Код платника» містить код надавача платіжних послуг, з використанням технічного пристрою якого або через каси якого проводиться готівковий розрахунок.

Хто та в яких випадках подає податкову декларацію про майновий стан і доходи

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Нікопольський район) звертає увагу, що 01.01.2025 розпочалась кампанія декларування громадянами доходів, одержаних протягом 2024 року.

Відповідно до норм Податкового кодексу України (далі – Кодекс) платники податків зобов’язані самостійно обчислити суму податку на доходи фізичних осіб, що підлягає сплаті до бюджету за результатами звітного податкового року, шляхом подання до податкового органу податкової декларації про майновий стан і доходи (податкова декларація), при отриманні:

- окремих видів доходів, що не підлягають оподаткуванню при виплаті, але не звільнених від оподаткування (п. п. 168.1.3 п. 168.1 ст. 168 Кодексу);

- доходів від особи, яка не є податковим агентом (від інших фізичних осіб (резидентів або нерезидентів)) (п. п. 168.2.1 п. 168.2 ст. 168 Кодексу);

- іноземних доходів (п. п. 170.11.1 п. 170.11 ст. 170 Кодексу).

Податкову декларацію також зобов’язані подавати:

- фізичні особи, які отримують доходи від підприємницької діяльності, крім осіб, що обрали спрощену систему оподаткування (ст. 177 Кодексу);

- фізичні особи, які здійснюють незалежну професійну діяльність (ст. 178 Кодексу);

- іноземці, які за результатами звітного року набули статус резидента України, мають відобразити доходи з джерелом їх походження в Україні та іноземні доходи (п.п. 170.10.4 п. 170.10 ст.170 Кодексу);

- платники податку – резиденти, які виїжджають за кордон на постійне місце проживання, не пізніше 60 календарних днів, що передують виїзду (п. 179.3 ст. 179 Кодексу).

Новації 2025: єдиний внесок на загальнообов’язкове державне соціальне страхування

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу, що у 2025 році відновлено обов’язок щодо сплати єдиного внеску на загальнообов’язкове державне соціальне страхування (далі – єдиний внесок, ЄВ) за себе на загальних підставах для фізичних осіб – підприємців, фізичних осіб, які провадять незалежну професійну діяльність та членів фермерського господарства.

Фізичні особи – підприємці платники єдиного податку визначають базу нарахування єдиного внеску самостійно не більше максимальної величини бази нарахування ЄВ. При цьому сума ЄВ повинна бути не менше мінімального страхового внеску: у 2025 році – від 1760 грн до 35200 гривень.

Фізичні особи – підприємці, крім платників єдиного податку, особи, які провадять незалежну професійну діяльність, члени фермерського господарства – сплачують ЄВ у розмірі 22 відсотка від суми доходу (прибутку), отриманої від відповідної діяльності. При цьому сума ЄВ повинна бути не менше мінімального страхового внеску (у 2025 році – 1760 грн) за місяць, у якому отримано дохід (прибуток).

Довідково: Закон України від 19 листопада 2024 року № 4059-IX «Про Державний бюджет України на 2025 рік».

Які пільги з ПДФО і військового збору мають фізичні особи – волонтери?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) нагадує, що до загального місячного (річного) оподатковуваного доходу фізичної особи – платника податку на доходи фізичних осіб не включаються такі доходи:

- кошти або вартість майна (послуг), що надаються фізичній особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, в частині витрат неприбуткової організації, що залучає до своєї діяльності волонтерів, на проведення медичного огляду та вакцинації волонтера, інших лікувально-профілактичних заходів, безпосередньо пов’язаних з наданням волонтерської допомоги такою особою відповідно до Закону України «Про волонтерську діяльність» (далі – Закон);

- відшкодування неприбутковою організацією особі – волонтеру, з якою укладено договір про провадження волонтерської діяльності, документально підтверджених витрат, пов’язаних з наданням волонтерської допомоги, у розмірі та відповідно до переліку, що передбачені ст. 11 Закону.

Формування загального оподатковуваного доходу та витрат особи, яка провадить незалежну професійну діяльність

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу, що у фізичної особи, яка провадять незалежну професійну діяльність, оподатковуваним доходом вважається сукупний чистий дохід, тобто різниця між доходом (винагородою) і документально підтвердженими витратами, необхідними для провадження певного виду незалежної професійної діяльності.

Для приватних виконавців оподатковуваним доходом вважається сукупний чистий дохід, тобто різниця між доходом, що складається із сум винагороди, отриманої відповідно до Закону України «Про органи та осіб, які здійснюють примусове виконання судових рішень і рішень інших органів», і документально підтвердженими витратами, необхідними для провадження незалежної професійної діяльності.

У разі неотримання довідки про взяття на облік особою, яка провадить незалежну професійну діяльність, об’єктом оподаткування є доходи, отримані від такої діяльності без урахування витрат.

Остаточний розрахунок податку на доходи фізичних осіб за звітний податковий рік здійснюється платником самостійно згідно з даними, зазначеними в податковій декларації, в якій поряд з доходами від провадження незалежної професійної діяльності повинні зазначатися інші доходи з джерел їх походження з України та іноземні доходи, а також відомості про суми єдиного внеску, нарахованого на доходи від провадження незалежної професійної діяльності в розмірах, визначених відповідно до закону.

Фізичні особи, які провадять незалежну професійну діяльність, зобов’язані вести облік доходів і витрат від такої діяльності. Облік доходів і витрат може вестися в паперовому та/або електронному вигляді, у тому числі через Електронний кабінет.

Так, у графі 1 типової форми, за якою здійснюється облік доходів і витрат фізичними особами, які провадять незалежну професійну діяльність, зазначається дата запису. Записи ведуться у хронологічному порядку;

- у графі 2 відображається сума доходу, отриманого від здійснення незалежної професійної діяльності, зокрема, кошти, що надійшли на поточний рахунок, у касу платника податків та/або отримано готівкою, сума заборгованості, за якою минув строк позовної давності, вартість безоплатно отриманих товарів (робіт, послуг);

- у графі 3 вказується сума повернутих особою, яка провадить незалежну професійну діяльність, коштів за товари (роботи, послуги) та/або повернутої передплати;

- у графі 4 вказується сума, яка розраховується як різниця між отриманим доходом від здійснення незалежної професійної діяльності (графа 2) та сумою повернутих особою, яка провадить незалежну професійну діяльність, коштів за товари (роботи, послуги) (графа 3);

- інформація про документально підтверджені витрати, пов’язані з господарською діяльністю або провадженням незалежної професійної діяльності, зазначається у графах 5 – 10;

- у графі 11 зазначається сума чистого оподаткованого доходу, яка розраховується як різниця між загальною сумою отриманого доходу, яка підлягає декларуванню (графа 4) та сумою документально підтверджених витрат, пов’язаних з провадженням незалежної професійної діяльності (графи 6, 7, 8, 9, 10).

Дані обліку доходів і витрат заповнюються з наростаючим підсумком у гривнях з копійками та використовуються для заповнення річної податкової декларації про майновий стан і доходи.

Отже, чистий оподаткований дохід розраховується як різниця між загальною сумою отриманого доходу та загальною сумою документально підтверджених витрат.

Довідково: пункти 178.3, 178.6 та 178.7 ст. 178 Податкового кодексу України, наказ Міністерства фінансів України від 13.05.2021 № 261 «Про затвердження типової форми, за якою здійснюється облік доходів і витрат фізичними особами - підприємцями і фізичними особами, які провадять незалежну професійну діяльність, та Порядку її ведення».

Фізична особа одночасно отримує пенсію з Пенсійного фонду України та заробітну плату: чи є право на ПСП?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) нагадує, що платники податків мають право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги (далі – ПСП).

Податкова соціальна пільга застосовується до нарахованого платнику податку на доходи фізичних осіб (далі – податок) місячного доходу у вигляді заробітної плати тільки за одним місцем його нарахування (виплати).

Платник податку подає роботодавцю заяву про самостійне обрання місця застосування ПСП.

Разом з цим, ПСП не може бути застосована до:

- доходів платника податку, інших ніж заробітна плата;

- заробітної плати, яку платник податку протягом звітного податкового місяця отримує одночасно з доходами у вигляді стипендії, грошового чи майнового (речового) забезпечення учнів, студентів, аспірантів, ординаторів, ад’юнктів, військовослужбовців, що виплачуються з бюджету;

- доходу самозайнятої особи від провадження підприємницької діяльності, а також іншої незалежної професійної діяльності.

З урахуванням зазначеного, фізична особа, яка одночасно з доходами у вигляді пенсії з Пенсійного фонду України отримує доходи у вигляді заробітної плати, має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного від одного роботодавця у вигляді заробітної плати, на суму податкової соціальної пільги за умови дотримання вимог п.п. 169.1 ст. 169 Податкового кодексу України (далі – ПКУ) та подання роботодавцю заяви про застосування ПСП.

Довідково: норми визначені п. 169.1 ст. 169 ПКУ.

До уваги платників ПДВ!

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) повідомляє.

Нормами п. 6 прим. 1 Порядку зупинення реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, затвердженого постановою Кабінету Міністрів України від 11 грудня 2019 року № 1165 (далі – Порядок зупинення) визначено наступне.

У разі прийняття комісією регіонального рівня рішення про невідповідність платника податку на додану вартість (ПДВ, податок) критеріям ризиковості платника податку за результатами розгляду інформації та копій документів, поданих платником ПДВ для підтвердження невідповідності критеріям ризиковості платника податку, або прийняття комісією центрального рівня рішення про задоволення скарги та скасування рішення комісії регіонального рівня про відповідність платника ПДВ критеріям ризиковості платника податку, наступного робочого дня після дати прийняття такого рішення підлягають автоматичній реєстрації ПН/РК в ЄРПН.

Для цього необхідно, щоб одночасно виконувалися такі умови:

- реєстрацію таких ПН/РК зупинено на підставі відповідності платника податку критеріям ризиковості платника податку згідно з рішеннями, прийнятими починаючи з дати останнього включення платника ПДВ в перелік платників податку, які відповідають критеріям ризиковості платника податку, до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника податку;

- дата подання для реєстрації в ЄРПН таких ПН/РК припадає на період, що не перевищує 180 днів до дати подання інформації та копій документів, за результатами розгляду яких прийняте рішення про невідповідність критеріям ризиковості платника ПДВ або рішення про відповідність критеріям ризиковості платника ПДВ, якщо щодо такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про відповідність платника податку критеріям ризиковості платника ПДВ;

- на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, операції в таких ПН/РК не відповідають критеріям ризиковості здійснення операцій згідно з додатком 3* та стосовно платника податку відсутнє чинне рішення про відповідність платника податку критеріям ризиковості платника податку;

- щодо таких ПН/РК платника ПДВ комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН відповідно до Порядку прийняття рішень про реєстрацію/відмову в реєстрації податкових накладних/розрахунків коригування в ЄРПН, затвердженого наказом Міністерства фінансів України від 12.12.2019 № 520 (із змінами) (далі – Порядок прийняття рішень);

- у день такої автоматичної реєстрації в ЄРПН наявна сума ПДВ, на яку платник податку має право зареєструвати такі ПН/РК в ЄРПН, обчислена відповідно до п.п. 200 прим.1.3 або 200 прим. 1.9 ст. 200 прим. 1 Податкового кодексу України (далі – ПКУ).

Згідно з п. 16 прим. 1 Порядку зупинення у разі прийняття комісією регіонального рівня рішення про врахування таблиці даних платника ПДВ відповідно до п. 16 Порядку зупинення або прийняття комісією центрального рівня рішення про задоволення скарги та скасування рішення комісії регіонального рівня про неврахування таблиці даних платника ПДВ, ПН/РК, реєстрація яких зупинена відповідно до п. 1 додатка 3* до дня, що передує даті прийняття рішення про врахування таблиці даних платника ПДВ або рішення про неврахування таблиці даних платника ПДВ, якщо стосовно такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про неврахування таблиці даних платника ПДВ, підлягають автоматичній реєстрації в ЄРПН на п’ятий робочий день, що настає за днем прийняття такого рішення, якщо одночасно виконуються такі умови:

- відсутнє рішення контролюючого органу про неврахування такої таблиці даних платника ПДВ відповідно до п. 19 Порядку зупинення;

- у ПН/РК зазначені операції з кодами товарів згідно з УКТЗЕД/кодами послуг згідно з Державним класифікатором/умовним кодом такого товару, що відображені у такій таблиці даних платника ПДВ, та операції, які на початок операційного дня, протягом якого здійснюється така автоматична реєстрація в ЄРПН, не відповідають критеріям ризиковості здійснення операцій згідно з додатком 3*, та стосовно платника податку відсутнє діюче рішення про відповідність платника податку критеріям ризиковості платника податку;

- такі ПН/РК складені та подані для реєстрації в ЄРПН не раніше календарного місяця, що передує місяцю, у якому комісією регіонального рівня прийняте рішення про врахування таблиці даних платника ПДВ або рішення про неврахування таблиці даних платника ПДВ, якщо щодо такого рішення комісією центрального рівня задоволено скаргу та скасовано рішення комісії регіонального рівня про неврахування таблиці даних платника ПДВ;

- щодо таких ПН/РК платника ПДВ комісією регіонального рівня не прийнято рішення про реєстрацію/відмову в реєстрації ПН/РК в ЄРПН відповідно до Порядку прийняття рішень;

- у день такої автоматичної реєстрації в ЄРПН наявна сума податку, на яку платник податку має право зареєструвати такі ПН та/або РК в ЄРПН, обчислена відповідно до п.п. 200 прим. 1.3 або 200 прим.1.9 ст. 200 прим. 1 ПКУ.

Довідково:* Порядок розгляду скарги щодо рішення про відмову в реєстрації податкової накладної/розрахунку коригування в Єдиному реєстрі податкових накладних, про неврахування таблиці даних платника податку на додану вартість, про відповідність платника податку на додану вартість критеріям ризиковості платника податку

Трансфертне ціноутворення: новації 2025 року

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу, що у 2025 році набули чинності зміни у сфері трансфертного ціноутворення.

Законом України від 18 червня 2024 року № 3813-ІХ «Про внесення змін до Податкового кодексу України щодо особливостей податкового адміністрування під час воєнного стану для платників податків з високим рівнем дотримання податкового законодавства» внесені наступні зміни.

► Доповнено перелік критеріїв пов'язаності юридичних осіб:

- доходи (виручка) юридичної особи – резидента від реалізації продукції окремій юридичній особі – нерезиденту протягом календарного року становлять 75 і більше відсотків доходів такої юридичної особи – резидента від реалізації продукції всім нерезидентам, за умови що такі доходи становлять 50 і більше відсотків загальної суми доходу такої юридичної особи від реалізації продукції;

- вартість продукції, придбаної юридичною особою – резидентом в іншої окремої юридичної особи – нерезидента протягом календарного року, становить 75 і більше відсотків вартості продукції, придбаної такою особою у всіх нерезидентів, за умови, що сума таких операцій з придбання становить 50 і більше відсотків загальної вартості продукції придбаної такою юридичною особою – резидентом.

► Збільшена нижня межа частки володіння корпоративними правами кожної особи в наступній юридичній особі в ланцюгу для визначення пов’язаності (з 20 до 25 відсотків).

► Змінено підходи для формування переліку держав (територій) для цілей підпункту «в» підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2. статті 39 Податкового кодексу України (ПКУ).

Кабінет Міністрів України враховує такі критерії:

- держави (території), віднесені до переліку офшорних зон, затвердженого Кабінетом Міністрів України;

- держави (території), віднесені до переліку держав (юрисдикцій), що не виконують чи неналежним чином виконують рекомендації міжнародних, міжурядових організацій, задіяних у сфері боротьби з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, або фінансуванням тероризму чи фінансуванням розповсюдження зброї масового знищення;

- держави (території), компетентні органи яких за результатами двох послідовних звітних (податкових) періодів (років) не забезпечують своєчасний та повний обмін податковою та фінансовою інформацією (зокрема інформацією щодо кінцевого бенефіціарного власника) на запити центрального органу виконавчої влади, що реалізує державну податкову політику.

Пропозиції до переліку держав (територій), які відповідають критеріям, визначеним цим підпунктом, з відповідним обґрунтуванням надаються щороку до 1 жовтня центральним органом виконавчої влади, що реалізує державну податкову політику, до центрального органу виконавчої влади, що забезпечує формування та реалізує державну фінансову політику.

У разі якщо зміни до зазначеного переліку затверджуються Кабінетом Міністрів України до 30 листопада, такі зміни застосовуються з 1 січня звітного року, що настає за календарним роком, у якому внесено такі зміни. У разі затвердження змін до зазначеного переліку після 30 листопада, такі зміни застосовуються з 1 січня другого звітного року, що настає за календарним роком, у якому внесено такі зміни.

► Встановлені критерії, згідно з якими операції з нерезидентами, організаційно-правова форма яких включена до переліку, що затверджується Кабінетом Міністрів України, визнаються неконтрольованими.

Перелік організаційно-правових форм, що затверджується Кабінетом Міністрів України, включає організаційно-правові форми нерезидентів, які не сплачують податок на прибуток (корпоративний податок), у тому числі з доходів, отриманих за межами держави (території) реєстрації таких нерезидентів, та/або не є податковими резидентами держави (території), в якій вони зареєстровані як юридичні особи.

Господарські операції платника податків з нерезидентом, організаційно-правова форма якого включена Кабінетом Міністрів України до переліку організаційно-правових форм нерезидентів, за відсутності критеріїв, визначених підпунктами «а» – «в», «ґ» підпункту 39.2.1.1 підпункту 39.2.1 пункту 39.2 статті 39 ПКУ, визнаються неконтрольованими за наявності хоча б однієї з таких умов:

- нерезидент є резидентом держави (території), з якою Україною укладено міжнародний договір про уникнення подвійного оподаткування, що підтверджується шляхом подання до центрального органу виконавчої влади, що реалізує державну податкову політику, до 1 жовтня року, що настає за звітним, довідки у паперовій або електронній формі з дотриманням вимог законів України «Про електронні документи та електронний документообіг» та «Про електронну ідентифікацію та електронні довірчі послуги», яка підтверджує, що нерезидент є резидентом країни, з якою укладено відповідний міжнародний договір України (крім держави (території), що включена до переліку держав (територій), затвердженого Кабінетом Міністрів України відповідно до підпункту 39.2.1.2 підпункту 39.2.1 пункту 39.2 статті 39 ПКУ), відповідно до пункту 103.5 статті 103 ПКУ.

Новації, внесені Законом України від 04 грудня 2024 року № 4112-ІХ «Про внесення змін до Податкового кодексу України та деяких законів України щодо врахування положень Рекомендацій Ради Організації економічного співробітництва та розвитку стосовно податкових заходів для подальшої боротьби з підкупом іноземних посадових осіб у міжнародних ділових операціях».

► Збільшено розмір штрафу у разі неподання повідомлення про участь у міжнародній групі компаній: 100 розмірів (було 50) прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року.

► Змінено підхід у визначенні розміру штрафу в разі несвоєчасного декларування контрольованих операцій в поданому звіті про контрольовані операції в разі подання уточнюючого звіту: штраф у розмірі одного розміру прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний календарний день несвоєчасного декларування контрольованих операцій в поданому звіті про контрольовані операції в разі подання уточнюючого звіту, але не більше суми, що дорівнює одному з двох значень, що є меншим за розміром, - або 300 розмірів прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, або 0,5 відсотка суми контрольованих операцій, незадекларованих у поданому звіті про контрольовані операції.

► Зменшено розмір штрафу в разі несвоєчасного подання повідомлення про участь у міжнародній групі компаній: штраф у розмірі одного розміру прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року, за кожний календарний день несвоєчасного подання повідомлення про участь у міжнародній групі компаній, але не більше 50 розмірів (було 100) прожиткового мінімуму для працездатної особи, встановленого законом на 1 січня податкового (звітного) року.

Законом України від 04 грудня 2024 року № 4113-ІХ «Про внесення змін до Податкового кодексу України та інших законів України щодо стимулювання розвитку цифрової економіки в Україні» змінено підхід у застосуванні санкцій за порушення, пов’язані з поданням звіту про контрольовані іноземні компанії, вчинені в період з 1 січня 2022 року та протягом дії воєнного стану в Україні по останній календарний день (включно) календарного місяця, в якому воєнний стан буде припинено або скасовано: за умови виконання контролюючою особою обов'язків, передбачених статтею 392 ПКУ протягом шести місяців після припинення або скасування воєнного стану – штрафні санкції за порушення, передбачені абзацами першим – восьмим пункту 120.7 статті 120 ПКУ, не застосовуються.

Порядок отримання витягу з Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу, що суб’єкт господарювання має право звернутися до органу ліцензування із заявою про надання витягу з Єдиного реєстру ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, у паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України (далі – ПКУ).

До набрання чинності постанови Кабінету Міністрів України «Деякі питання ведення єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, ліцензіатів та місць обігу пального» та із урахуванням п. 3 розд. ХІІІ «Перехідні положення» Закону України «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», до затвердження форм заяв, зокрема, щодо отримання витягу з Єдиного реєстру ліцензіатів, такі заяви подаються в довільній формі.

Витяг надається ліцензіату в електронній формі у порядку, визначеному ст. 42 ПКУ, протягом одного робочого дня з дня отримання відповідної заяви, та має містити відомості, внесені до такого реєстру на дату отримання заяви про надання витягу.

Форма витягу з Єдиного реєстру ліцензіатів затверджується Кабінетом Міністрів України.

Як завантажити власний кваліфікований сертифікат відкритого ключа?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) звертає увагу на таке.

Клієнти (користувачі) мають можливість завантажити кваліфіковані сертифікати відкритих ключів на персональний комп’ютер за допомогою програмного забезпечення «ІІТ Користувач ЦСК-1» (далі – Програма).

Для початку використання Програми клієнтам (користувачам) необхідно встановити актуальну версію безкоштовної Програми, яку можливо завантажити на вебсайті Кваліфікованого надавача електронних довірчих послуг Державної податкової служби України (далі – Надавач) (https://ca.tax.gov.ua) за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Інсталяційний пакет «ІІТ Користувач ЦСК-1.3.1» (https://ca.tax.gov.ua/korustyvach_csk).

Детальну інформацію щодо роботи Програми та покрокову інструкцію стосовно можливості завантаження власних кваліфікованих сертифікатів відкритих ключів, наведено у п.п. 5.2 п. 5 Настанови користувача «ІІТ Користувач ЦСК-1.3.1» на вебсайті Надавача за посиланням: Головна/«Отримання електронних довірчих послуг»/«Програмне забезпечення»/«Засіб кваліфікованого електронного підпису чи печатки – «ІІТ Користувач ЦСК-1»/«Настанова користувача «ІІТ Користувач ЦСК-1.3.1».

Хто має право на податкову знижку та як її отримати?

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування – Нікопольський район) нагадує громадянам про можливість скористатися податковою знижкою. Це право передбачено для платників податку на доходи фізичних осіб (ПДФО), які протягом року здійснювали витрати, що підлягають компенсації з бюджету.

З 1 січня по 31 грудня 2025 року можна подавати документи на отримання податкової знижки за витратами 2024 року.

Хто має право на податкову знижку?

Податкову знижку, згідно зі статтею 166 Податкового кодексу України, можуть отримати фізичні особи – громадяни України, які:

- отримують доходи у вигляді заробітної плати, з яких утримано ПДФО;

- у звітному році фактично понесли певні витрати, визначені Податковим кодексом України.

До витрат, які включаються до податкової знижки, належать:

1. Оплата навчання – за себе або членів сім’ї першого ступеня споріднення або особи, над якою встановлено опіку чи піклування, якщо кошти сплачені українським закладам освіти.

2. Пожертвування та благодійні внески – у вигляді пожертвувань або благодійних внесків неприбутковим організаціям, але не більше ніж 4 % від загального доходу.

3. Оплата за користування іпотечним житловим кредитом – частина суми процентів за користування кредитом.

4. Страхові платежі та пенсійні внески – за договорами довгострокового страхування життя, недержавного пенсійного забезпечення, за пенсійним контрактом з недержавним пенсійним фондом.

5. Витрати на допоміжні репродуктивні технології – оплата допоміжних репродуктивних технологій, але не більше ніж сума, що дорівнює третині доходу у вигляді заробітної плати за звітний податковий рік.

6. Оплата державних послуг – вартість державних послуг, пов'язаних з усиновленням дитини, включаючи сплату державного мита.

7. Витрати на будівництво (придбання) доступного житла – суми витрат на сплату видатків на будівництво (придбання) доступного житла.

8. Витрати на оренду житла – для внутрішньо переміщених осіб (за певних умов).

9. Витрати на придбання акцій підприємства Дія Сіті – витрати на придбання акцій, емітентом яких є юридична особа, яка набула статус резидента Дія Сіті.

Як отримати податкову знижку?

Для отримання податкової знижки платник податків подає декларацію про майновий стан та доходи до контролюючого органу, в якому перебуває на обліку. До декларації додаються підтверджувальні документи (копії квитанції, чеків, платіжних доручень, копії договорів про надання послуг, документи про ступінь споріднення тощо), а також паспорт та ідентифікаційний код.

Податкова декларація подається за вибором платника податків в один із таких способів:

а) особисто платником податків або уповноваженою на це особою в орган ДПС за місцем обліку;

б) надсилається поштою з повідомленням про вручення та з описом вкладення;

в) через Електронний кабінет платника.

Залишилися запитання?

Звертайтеся до контакт-центру ДПС: гаряча лінія: 0 800 501 007 (дзвінки безкоштовні). Електронна пошта: idd@tax.gov.ua або через електронний кабінет платника податків. Режим роботи: Понеділок–п’ятниця, з 08:00 до 18:00.

Про об’єкт оподаткування податком на прибуток резидента Дія Сіті – платника податку на особливих умовах

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) повідомляє.

Об’єктом оподаткування резидента Дія Сіті – платника податку на особливих умовах є операції, визначені п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 Податкового кодексу України.

Так, до таких операцій відносяться:

- виплати дивідендів власнику корпоративних прав (крім власника корпоративних прав, який є резидентом Дія Сіті – платником податку на особливих умовах) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.1 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати у грошовій формі та/або відмінній від грошової форми з повернення (виплати, передачі) внесків та/або інших сум власнику корпоративних прав (крім власника корпоративних прав, який є резидентом Дія Сіті – платником податку на особливих умовах) у зв’язку з виходом такого власника із складу учасників/акціонерів юридичної особи – емітента таких корпоративних прав, ліквідацією такої юридичної особи – емітента, зворотним викупом резидентом Дія Сіті – платником податку на особливих умовах власних акцій (часток, паїв) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.2 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати у грошовій формі та/або відмінній від грошової форми особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у зв’язку з погашенням або зворотним викупом цінних паперів власної емісії (крім акцій, зазначених у п.п. 135.2.1.2 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ) в сумі, визначеній за правилами, встановленими п.п. 135.2.1.21 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати у грошовій формі та/або відмінній від грошової форми з повернення внесків або суми, що перевищує суму внесків, особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах та яка надала майно у спільну діяльність, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.3 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати процентів (у тому числі включених до суми основного боргу (тіла кредиту)), комісій, інших винагород, відшкодувань, штрафів, пені, що пов’язані із залученням та/або використанням коштів на користь осіб, які не є резидентами Дія Сіті – платниками податку на особливих умовах, у сумі та за правилами, встановленими підпунктами 135.2.1.4, 135.2.1.5 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ.

Положення п.п. 141.9 прим. 1.2.4 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ не застосовуються до:

а) орендних (лізингових) платежів, крім процентів та комісій за договорами фінансового лізингу;

б) платежів у рахунок погашення заборгованості резидента Дія Сіті – платника податку на особливих умовах за отримане ним майно (роботи, послуги), включаючи суми, що визнаються відповідно до національних положень (стандартів) бухгалтерського обліку або міжнародних стандартів фінансової звітності як фінансові витрати, крім процентів, комісій, інших винагород, відшкодувань, визначених абзацом першим п.п. 141.9 прим. 1.2.4 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ;

в) платежів у рахунок повернення одержаної суми позики, кредиту та/або іншого запозичення;

- передачі майна (надання робіт, послуг) (передачі ризиків, пов’язаних з правом власності, або передачі результатів робіт, послуг) особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, без висування вимог щодо компенсації його (їх) вартості, у тому числі з безоплатної передачі майна (робіт, послуг) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.6 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ (п.п. 141.9 прим. 1.2.5 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ);

- виплати (надання) особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, фінансової допомоги в сумі, визначеній за правилами, встановленими підпунктами 135.2.1.7, 135.2.1.8, 135.2.1.81 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати (переказу), що здійснюється у грошовій формі та/або у відмінній від грошової формі на користь нерезидента (крім випадків здійснення таких операцій нерезидентом через його постійне представництво в Україні) згідно з п.п. 141.9 прим. 1.2.7 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ у зв’язку з:

а) погашенням боргових зобов’язань (у тому числі процентів, комісій, інших винагород, відшкодувань, штрафів, пені) за кредитами (позиками), що не зараховані на рахунки в українських банках або не спрямовані на оплату майна, що знаходиться на території України або імпортоване на митну територію України;

б) погашенням зобов’язань за визнаними штрафами, пенею, неустойкою, відшкодуванням збитків, компенсацією неодержаного доходу (упущеної вигоди), нарахованих відповідно до вимог цивільного законодавства та цивільно-правових договорів;

в) вкладенням в об’єкти інвестицій (у тому числі придбанням майна), розташовані за межами території України;

г) придбанням робіт (послуг) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.9 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- передачі майна (виконання робіт, надання послуг) особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, за договором, що передбачає виплату компенсації вартості такого майна (робіт, послуг) у сумі, визначеній за правилами, встановленими п.п. 135.2.1.10 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати коштів та/або передачі майна (виконання робіт, надання послуг) резидентом Дія Сіті – платником податку на особливих умовах, який провадить діяльність за рахунок та за дорученням нерезидента, на користь такого нерезидента (уповноваженої ним особи) в межах відповідного договору комісії, доручення, агентського договору чи аналогічних договорів у сумі, визначеній за правилами, встановленими п.п. 135.2.1.11 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати роялті особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у сумі, визначеній за правилами, встановленими підпунктами 135.2.1.12, 135.2.1.13 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати у грошовій формі та/або відмінній від грошової форми у зв’язку із здійсненням внеску до статутного капіталу або у спільну діяльність, в довірче управління, якщо отримувачем таких коштів та/або майна є особа, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.14 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- виплати у грошовій формі та/або відмінній від грошової форми у зв’язку з придбанням майна (робіт, послуг) у платників єдиного податку в сумі, визначеній за правилами, встановленими п.п. 135.2.1.15 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- переказу коштів з рахунків резидента Дія Сіті – платника податку на особливих умовах в українських банках на рахунки такого платника, відкриті за кордоном, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.16 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ;

- переказу (сплати) коштів та/або передачі майна особі, яка не є резидентом Дія Сіті – платником податку на особливих умовах, у зв’язку з погашенням зобов’язань за визнаними штрафами, пенею, неустойкою, відшкодуванням збитків, компенсацією неодержаного доходу (упущеної вигоди), нарахованих відповідно до вимог цивільного законодавства та цивільно-правових договорів, у сумі, визначеній за правилами, встановленими п.п. 135.2.1.17 п.п. 135.2.1 п. 135.2 ст. 135 ПКУ. Положення цього підпункту не застосовуються до операцій, що підлягають оподаткуванню відповідно до п.п. 141.9 прим. 1.2.7 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ (п.п. 141.9 прим. 1.2.14 п.п. 141.9 прим. 1.2 п. 141.9 прим. 1 ст. 141 ПКУ);

- господарські операції, що визнаються контрольованими відповідно до ст. 39 ПКУ, якщо їх умови не відповідають принципу «витягнутої руки», у сумі, визначеній за правилами, встановленими п.п. 141.9 прим. 1.3 п. 141.9 прим. 1 ст. 141 ПКУ.

Не є об’єктом оподаткування для резидентів Дія Сіті – платників податку на особливих умовах операції з перерахування коштів, безоплатної передачі товарів, виконаних робіт, наданих послуг, які добровільно перераховані (передані) Збройним Силам України, Національній гвардії України, Службі безпеки України, Службі зовнішньої розвідки України, Державній прикордонній службі України, Міністерству внутрішніх справ України, Управлінню державної охорони України, Державній службі спеціального зв’язку та захисту інформації України, іншим утвореним відповідно до законів України військовим формуванням, їх з’єднанням, військовим частинам, підрозділам, установам або організаціям, що утримуються за рахунок коштів державного бюджету, для потреб забезпечення оборони держави та наданої гуманітарної допомоги з дотриманням вимог законодавства України про гуманітарну допомогу у зв’язку з військовою агресією Російської Федерації проти України, а також на користь центрального органу виконавчої влади, що забезпечує формування та реалізує державну політику у сфері цивільного захисту, сил цивільного захисту та/або закладам охорони здоров’я державної, комунальної власності, та/або структурним підрозділам з питань охорони здоров’я обласних, Київської та Севастопольської міських державних адміністрацій, коштів, перерахованих на відкриті Національним банком України рахунки державних органів, призначені для фінансового забезпечення заходів з відсічі збройної агресії проти України та ліквідації її наслідків, національної безпеки і оборони, відновлення, підтримки і розвитку України, надання гуманітарної допомоги, а також для залучення коштів на підтримку Збройних Сил України.

Джерела інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу «витягнутої руки»

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) інформує.

Джерела інформації, що використовуються для встановлення відповідності умов контрольованої операції принципу «витягнутої руки», визначені п.п. 39.5.3 п. 39.5 ст. 39 Податкового кодексу України (далі – ПКУ).

Платник податків та контролюючий орган використовують джерела інформації, які містять відомості, що дають можливість зіставити комерційні та фінансові умови операцій згідно з п.п. 39.2.2 п. 39.2 ст. 39 ПКУ, зокрема:

а) інформацію про зіставні неконтрольовані операції платника податків, а також інформацію про зіставні неконтрольовані операції його контрагента – сторони контрольованої операції з непов’язаними особами;

б) будь-які інформаційні джерела, що містять відкриту інформацію та надають інформацію про зіставні операції та осіб;

в) інші джерела інформації, з яких інформація отримана платником податків з дотриманням вимог законодавства, та які надають інформацію про зіставні операції та осіб, за умови, що платник податків надасть таку інформацію контролюючому органу;

г) інформацію, отриману контролюючим органом у рамках укладених Україною міжнародних угод.

Якщо платник податків з метою встановлення відповідності умов контрольованої операції принципу «витягнутої руки» за методами, визначеними п. 39.3 ст. 39 ПКУ, використав джерела інформації, передбачені п.п. 39.5.3.1 п.п. 39.5.3 п. 39.5 ст. 39 ПКУ, контролюючий орган використовує ті самі джерела інформації, якщо не доведено, що інші джерела інформації дають можливість отримати вищий рівень зіставності комерційних та фінансових умов операцій.

Для зіставлення з метою оподаткування умов контрольованих операцій з умовами неконтрольованих операцій податковий орган не має права використовувати інформацію, яка не є загальнодоступною (зокрема інформацію, доступ до якої наявний тільки у органів державної влади). Ці вимоги не стосуються податкової інформації, отриманої контролюючим органом під час проведення перевірки з питань дотримання платником податків принципу «витягнутої руки» відповідно до п.п 39.5.2.13 п.п 39.5.2 п. 39.5 ст. 39 ПКУ.

Отримання ліцензій на право провадження відповідного виду господарської діяльності: подання заяви з 01.01.2025

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) повідомляє.

Для отримання ліцензії суб’єкт господарювання подає до органу ліцензування заяву про отримання ліцензії на право провадження відповідного виду господарської діяльності (далі – заява) у паперовій або електронній формі у порядку, визначеному ст. 42 Податкового кодексу України, з виключним переліком відомостей, що наводиться у заяві, та документів, що подаються до такої заяви.

Кабінетом Міністрів України затверджуються:

- форми заяв про отримання ліцензії на право провадження відповідного виду господарської діяльності, про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, про припинення дії ліцензії на право провадження відповідного виду господарської діяльності та порядок їх заповнення;

- форми заяв про отримання ліцензії на право провадження відповідного виду господарської діяльності, про внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів та місць обігу пального, про припинення дії ліцензії на право провадження відповідного виду господарської діяльності та порядок їх заповнення.

При цьому, до набрання чинності постановою Кабінету Міністрів України «Деякі питання ведення єдиних реєстрів ліцензіатів з виробництва та обігу спирту етилового, спиртових дистилятів, алкогольних напоїв, тютюнових виробів, тютюнової сировини та рідин, що використовуються в електронних сигаретах, ліцензіатів та місць обігу пального», такі заяви подаються у довільній формі із зазначенням всіх необхідних відомостей, зокрема щодо:

- отримання ліцензії;

- внесення змін до відомостей, що містяться в Єдиному реєстрі ліцензіатів;

- внесення чергового платежу за отриману ліцензію;

- припинення дії ліцензії;

- отримання витягу з Єдиного реєстру ліцензіатів.

Для зручності суб’єктів господарювання рекомендовані форми відповідних заяв розміщені на вебпорталі ДПС для їх можливого використання за посиланням https://tax.gov.ua/media-tsentr/novini/855916.html.

Звертаємо увагу, що з 01 січня 2025 року встановлено: заявник набуває право на провадження відповідного виду господарської діяльності з дня внесення органом ліцензування відомостей про надану ліцензію на право провадження відповідного виду господарської діяльності до відповідного Єдиного реєстру ліцензіатів (або з дня, наступного за днем виникнення безумовного обов’язку внесення органом ліцензування відомостей про надану ліцензію на право провадження відповідного виду господарської діяльності, до зазначених реєстрів), про що органом ліцензування надсилається відповідний витяг з відповідного реєстру.

Довідково: Закон України від 18 червня 2024 року № 3817-IX «Про державне регулювання виробництва і обігу спирту етилового, спиртових дистилятів, біоетанолу, алкогольних напоїв, тютюнових виробів, тютюнової сировини, рідин, що використовуються в електронних сигаретах, та пального», із змінами та доповненнями (ст. 34, частина сьома ст. 35, ст. 43 та п. 3 розд. ХІІІ «Перехідні положення»).

Cервіс «Пульс» Державної податкової служби України

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) нагадує, що сервіс «Пульс» приймає звернення фізичних осіб та суб’єктів господарювання (далі – Заявники) щодо неправомірних дій або бездіяльності працівників податкової служби, а також про можливі корупційні дії з їхнього боку (далі – Інформація).

Надати інформацію можна, здійснивши наступне:

Крок 1

Наберіть номер телефону 0800-501-007.

Крок 2

Прослухавши інтерактивний голосовий автовідповідач з 8.00 до 19.00, у п'ятницю з 8.00 до 18.00 (крім суботи та неділі) – послідовно оберіть напрямок «5» та натисніть 1.

Крок 3

Зачекайте з’єднання з працівником та залиште Інформацію.

При наданні Інформації назвіть своє прізвище, ім’я, по батькові (найменування суб’єкта господарювання), контактний телефон, місце проживання/реєстрації, а також прізвище, ім’я, по батькові та посаду працівника органу ДПС, з яким пов’язана подія, дата, місце і суть події, конкретні обставини, зауваження, прохання чи вимоги. Якщо Заявник не бажає називати своє прізвище, ім’я, по батькові, місце проживання/реєстрації, Інформація реєструється як анонімна.

У разі звернення представника Заявника обов’язково надаються відомості стосовно його повноважень здійснювати представництво законних інтересів та ведення справ Заявника, пов’язаних із сплатою податків, на підставі закону або довіреності. Якщо представник Заявника не надає такі дані, Інформація на сервіс «Пульс» не приймається.

Крок 4

У неробочий час з 19.00 до 8.00, у п'ятницю з 18.00 (також субота та неділя) Інформацію можна залишити на інтерактивний автовідповідач.

Також її можна надіслати на електронну пошту idd@tax.gov.ua.

Звертаємо увагу, що реєструючи звернення Ви даєте згоду на запис розмови технічними засобами та обробку і використання персональних даних згідно з законодавством.

Про результати розгляду Інформації Заявники повідомляються невідкладно або протягом 3 робочих днів. Якщо інформація потребує додаткового розгляду, то загальний термін її опрацювання може бути подовжено.

Не повідомляються Заявникам результати розгляду анонімної Інформації та повідомлень про наявність на офіційному вебпорталі/субсайтах ДПС недостовірної/застарілої інформації; методологічних чи технічних проблем в роботі електронних сервісів, систем та відомості щодо мінімізації сплати податків, зборів, єдиного внесу на загальнообов’язкове державне соціальне страхування, що надходять електронною поштою.

|

Відділ комунікацій з громадськістю управління інформаційної взаємодії Головного управління ДПС у Дніпропетровській області (територія обслуговування: Нікопольський район) |

Outdated Browser

Для комфортної роботи в Мережі потрібен сучасний браузер. Тут можна знайти останні версії.

Outdated Browser

Цей сайт призначений для комп'ютерів, але

ви можете вільно користуватися ним.

ви можете вільно користуватися ним.